柍宍帒嶻丒摦嶻昡壙丒尋媶

挻夁廂塿朄偱嵦梡偟偨妱堷棪偺専徹丂亅倂俙俠俠丒倂俙俼俙暘愅亅

丂暰幮搳峞偺乽抦揑嵿嶻尃昡壙偵偍偗傞僀儞僇儉丒傾僾儘乕僠揔梡忋偺棷堄揰(2)丂亅妱堷棪偵偮偄偰亅乿偱偼丄婇嬈壙抣嵏掕偺嵺偵嵦梡偡傞壛廳暯嬒帒杮僐僗僩乮倂俙俠俠乯偑丄帠嬈妶摦偵昁梫側奺帒嶻乮棳摦帒嶻丄桳宍屌掕帒嶻丄柍宍屌掕帒嶻乯偺婜懸廂塿棪偺壛廳暯嬒乮倂俙俼俙乯偵嬤帡偡傞偲偄偆峫偊曽傪妶梡偟偰妱堷棪傪媮傔傞曽朄偵偮偄偰怗傟傑偟偨丅

丂傑偨丄慜峞偱庢傝忋偘傑偟偨挻夁廂塿朄偼丄帠嬈僉儍僢僔儏僼儘乕摍傪婎慴偲偟偰偄傑偡偐傜丄偙偺WACC丒WARA偺暘愅偵傛傞曽朄偵傛偭偰挻夁廂塿朄偱嵦梡偟偨妱堷棪偺懨摉惈偺専徹偑壜擻偲側傝傑偡丅

丂杮峞偱偼偙偺暘愅専徹曽朄偵偮偄偰丄揔梡椺偵婎偯偄偰峫嶡偟傑偡丅

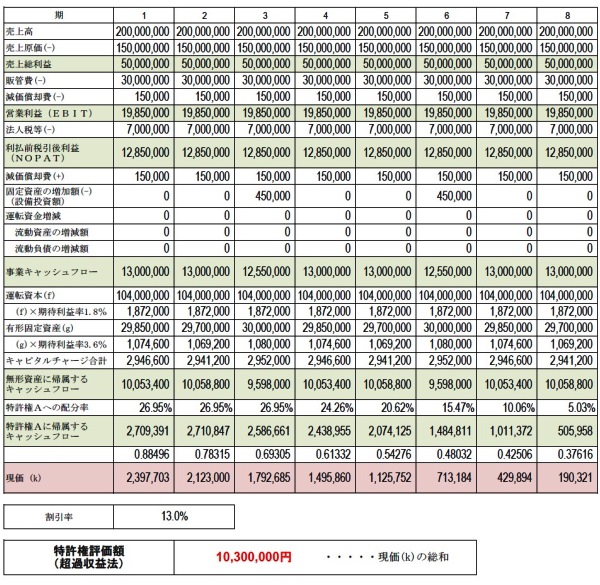

丂傑偢丄慜峞偱椺偲偟偰宖嵹偟傑偟偨姅幃夛幮QQQ惢嶌強偺曐桳偡傞摿嫋尃俙偵偮偒傑偟偰丄偦偺壙抣傪挻夁廂塿朄偱帋嶼偟偨撪梕傪夵傔偰帵偡偲埲壓偺捠傝偵側傝傑偡丅摿嫋尃俙偺媄弍揑捖晠壔偵敽偭偰丄柍宍帒嶻慡懱偵懳偡傞僉儍僢僔儏僼儘乕偺攝暘棪傪掽尭偝偣偰帋嶼偟偰偄傑偡乮弶擭搙26.95亾仺8擭栚5.03亾乯丅

丂傑偨丄偙偙偱姅幃夛幮QQQ惢嶌強偺戄庁懳徠昞乮偺彨棃梊應抣乯傪埲壓偺捠傝偲偟傑偡丅

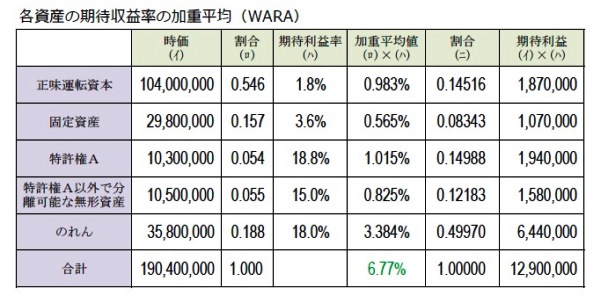

丂偙傟偐傜丄8擭娫偺暯嬒抣傪傕偭偰昗弨壔偟偨姅庡帒杮傪178,800,000墌丄桳棙巕晧嵚乮庁擖嬥乯傪10,000,000墌偲懆偊丄偦傟偧傟偺帒杮僐僗僩傪7.0亾丄2.7亾乮惻堷偒屻乯偲偟丄壛廳暯嬒偵傛偭偰倂俙俠俠傪師偺捠傝6.77亾偲媮傔傑偟偨丅

丂丂丂姅庡帒杮丗桳棙巕晧嵚 亖 178,800愮墌丗10,000愮墌 亖 0.9470丗0.0530

丂丂丂倂俙俠俠 亖 7.0亾亊0.9470 亄 2.7亾亊0.0530 佮 6.77亾

丂偙偺帋嶼偱偼丄柍宍帒嶻偺帪壙憤妟偵偮偄偰偼巄掕揑偵55,000,000墌偲偟偰偄傑偡丅摉奩姅幃夛幮QQQ惢嶌強偺婇嬈壙抣偼丄帠嬈僉儍僢僔儏僼儘乕偺昗弨抣12,887,500墌乮彨棃8擭娫梊應抣偺暯嬒乯傪倂俙俠俠偱帒杮娨尦偡傞偙偲偵傛傝丄190,400,000墌偲娙堈偵媮傔傜傟傑偡丅

丂丂丂婇嬈壙抣 亖 12,887,500墌亐6.77亾 佮 190,400,000墌

丂師偵婜懸廂塿棪偺壛廳暯嬒倂俙俼俙傪媮傔傑偡丅偡側傢偪丄倂俙俼俙偑忋婰偱媮傔偨倂俙俠俠偲嬤帡偡傞傛偆側悢抣偵側傞傛偆偵奺帒杮丒帒嶻偵懳偟偰婜懸廂塿棪傪梌偊偰偄偒傑偡丅僶儔儞僗傛偔嬤帡偡傞偐偳偆偐偱丄嵦梡偟偨妱堷棪乮婜懸廂塿棪乯13.0亾偺懨摉惈偑専徹偝傟傞偲偄偆偙偲偵側傝傑偡丅

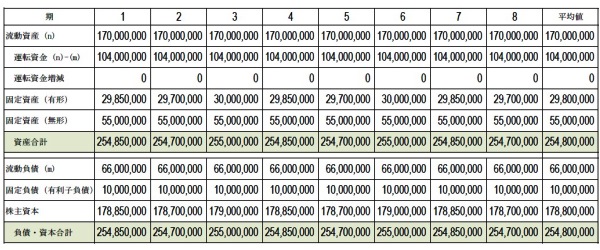

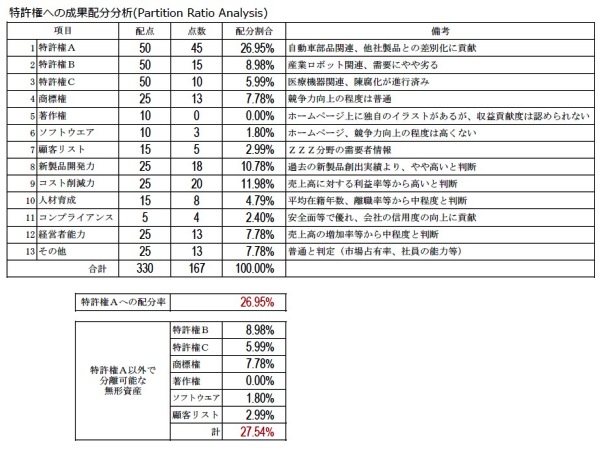

丂惓枴塣揮帒杮偼104,000,000墌丄桳宍屌掕帒嶻偼29,800,000墌乮偄偢傟傕昗弨壔悢抣偲偟偰彨棃8擭娫梊應抣偺暯嬒乯丄摿嫋尃俙偼慜峞偱媮傔偨10,300,000墌傪嵦梡偟傑偟偨丅 摿嫋尃俙埲奜偱暘棧壜擻側柍宍帒嶻傪乽摿嫋尃俛丄摿嫋尃俠丄彜昗尃丄挊嶌尃丄僜僼僩僂僃傾丄屭媞儕僗僩乿偲擣掕偟丄摉奩柍宍帒嶻偺壙抣偵偮偄偰偼丄惉壥攝暘暘愅偵傛傞弶擭搙偺攝暘棪偺崌寁偑壓昞偺捠傝27.54亾偱偡偺偱10,500,000墌乮亖10,300,000墌亊(27.54亾乛26.95亾)乯偲奣嶼偟傑偟偨丅 偙偙傑偱偺帒杮丒帒嶻偺崌寁偼154,600,000墌偵側傝傑偡偑丄偙偺嬥妟傪婇嬈壙抣190,400,000墌偐傜峊彍偟偨巆梋偺妟35,800,000墌傪乽偺傟傫乿偺妟偲偟傑偟偨丅

丂師偄偱偙傟傜偺奺帒杮丒帒嶻偵懳偟偰婜懸廂塿棪傪梌偊偰偄偒傑偡丅

丂惓枴塣揮帒杮偲桳宍屌掕帒嶻偺婜懸廂塿棪偼丄挻夁廂塿朄偱偺僉儍僺僞儖僠儍乕僕寁嶼偱嵦梡偟偨捠傝丄偦傟偧傟1.8亾丄3.6亾傪梡偄傑偟偨丅 挻夁廂塿朄偺帋嶼偱偼摿嫋尃俙偺妱堷棪偼乽13.0亾乿傪嵦梡偟傑偟偨偑丄媄弍揑捖晠壔傪敽偄妿偮懚懕婜娫偑8擭娫偺桳婜偱偁傞偙偲偐傜乽18.8亾乿傪戙擖偡傞偙偲偵拲堄偟傑偟傚偆丅

丂摿嫋尃俙偵婣懏偡傞僉儍僢僔儏僼儘乕乮彨棃8擭娫梊應抣暯嬒乯1,940,265墌亐10,300,000墌 佮 18.8亾

丂摿嫋尃俙埲奜偱暘棧壜擻側柍宍帒嶻丄媦傃偺傟傫偵偮偄偰偼丄偦偺懚懕婜娫傗帒嶻偲偟偰偺埨掕惈偵棷堄偟丄懠偺帒嶻偲偺僶儔儞僗傪傕峫椂偟偰婜懸廂塿棪偵15.0亾丄18.0亾傪嵦梡偟傑偟偨乮婜懸廂塿棪偼偦偺帒嶻偺塣梡偵傛傝摼傜傟傞壥幚偺埨掕惈偵娪傒偰丄堦斒偵塣揮帒杮丄桳宍屌掕帒嶻丄柍宍帒嶻偺弴偱崅偔側傝傑偡乯丅 偦偺寢壥倂俙俼俙傪寁嶼偡傞偲丄倂俙俠俠乮6.77亾乯偲嬤帡偟偨悢抣6.77亾偑摼傜傟傑偟偨丅

丂偡側傢偪丄倂俙俠俠丒倂俙俼俙偺暘愅偵傛傞偙偺堦曽朄偵傛傝丄摿嫋尃俙偺壙抣帋嶼偵偁偨傝挻夁廂塿朄偵偍偄偰嵦梡偟偨妱堷棪13.0亾偺懨摉惈偺専徹偑偱偒偨偲尵偊傑偡乮傕偪傠傫擣掕悢抣偑懡偄偙偲偐傜丄枩擻偱偼偁傝傑偣傫乯丅

丂偙偺條側暘愅傪壛偊傞偙偲偱丄挻夁廂塿朄偵傛偭偰摼傜傟偨抦揑嵿嶻尃壙抣偺帋嶼妟偺惛搙偑忋偑傝傑偡偺偱幚柋忋偱桳岠偱偁傞偲巚傢傟傑偡丅乮2016擭3寧乯