無形資産・動産評価・研究

知的財産権評価におけるインカム・アプローチ適用上の留意点(2) −割引率について−

前稿に引き続き、特許権、実用新案権、意匠権、商標権などの知的財産権の評価において重視されることが多いインカム・アプローチについて、実務的な側面からその適用上の注意点を見ていきたいと思います。 今回はそのうち、インカム・アプローチの適用に際して採用すべき「割引率」について考察します。

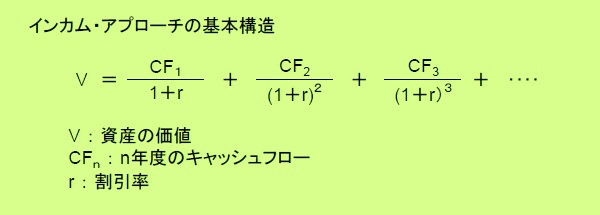

割引率とは、ある将来時点の経済価値(インカム・アプローチの適用上では純収益やキャッシュフロー)を現在時点の価値に割り戻す際に使用される率です。 割引率は、その数値の判定如何によって、インカム・アプローチで得られる試算結果が大きく異なるという性格を有するため、その判定は特に重要で慎重に行う必要があります。

知的財産権の価値評価において割引率を判定する方法としては、各種資産に関する公的または準公的な価値の評価基準やガイドライン等からも見て、以下の様なものがあげられます。

|

(1) 知的財産権を保有する企業に着目し、知的財産権を企業価値の一部としてとらえ、企業価値査定の際に採用する加重平均資本コスト(WACC)が、事業活動に必要な各資産(流動資産、有形固定資産、知的財産権を含む無形固定資産)の期待収益率の加重平均(WARA)に近似するという考え方を活用して求める方法 (2) 安全資産など基準となる資産の利回りをベースに、評価対象の知的財産権のリスクプレミアムを加算して求める方法 (3) 類似の知的財産権の取引事例との比較から求める方法 |

まず(1)の方法について考察しましょう。

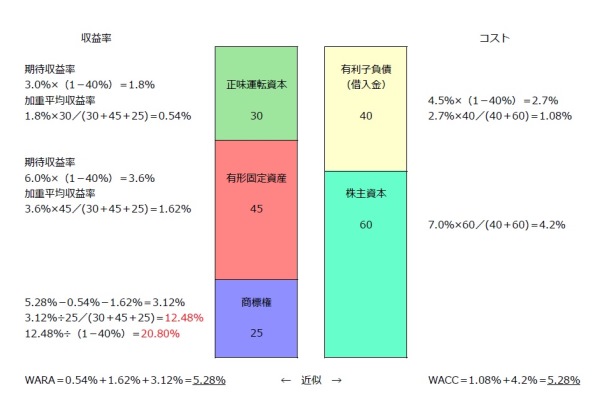

知的財産権を保有する企業は、将来にわたってキャッシュフローを生みますが、それをWACCによる割引率で割り引いて総計することで企業の価値が求められます。 一方、求められた企業価値は、流動資産、有形固定資産や知的財産権を含む無形固定資産などから構成されており、それらの各資産の集合体から毎年のキャッシュフローが生み出されるわけですが、「それぞれの構成資産からの期待収益を個別に求め、それを合計したもの」はその集合体である企業の毎年の「キャッシュフロー」に近似するものと考えられます。 この仕組みを活用して知的財産権の期待収益率=割引率を判定するのがこの方法です。

WACCは後述の通り、自己資本と他人資本に着目する資金調達サイドの率ですが、期待収益率の加重平均(加重平均資産収益率、WARA)は、個々の資産の運用サイドの率ととらえることができます。 この方法は、投資家がその企業に投資する際に要求する利回りと、各資産の期待収益率(リターン)を時価ベースで加重平均したものは整合するという性質を活用するものです。

下図において、WACC=WARA=5.28%になるように商標権の期待収益率を求めると12.48%(税引前は20.80%)と計算されました。 この数値が、評価対象の商標権の割引率(の試算値)に該当します。 なお、期待収益率はその資産の運用により得られる果実の安定性に鑑みて、一般に正味運転資本、有形固定資産、無形資産の順で高くなります。

WACCのうち有利子負債(借入金)のコスト(支払利息)は、損金計上できることから、法人税等の税率(この例では40%)を考慮して企業が実質的に負担するコストを算出しています。 一方、WARAも、法人税等の税引後で計算を行っています。一般にインカム・アプローチにおいて割引の対象となるキャッシュフローは、税引後のNOPATが基礎となりますから割引率もそれに対応したものを求める必要があります。 この様に、税引前か税引後かについては注意することが重要です。

ところでこの方法は、評価対象の知的財産権をどの企業が保有しているかによって企業データが異なってきます。すなわち正味運転資本、有形固定資産の時価や借入金、株式の時価、WACCの数値も異なってきます。 例えば、企業買収における企業価値の内訳として知的財産権の価値を評価する場合などは、買収企業のデータを基礎とすることが合理的でしょうが、他の目的の場合には案件に応じて判断する必要があると思われます。

また、有形固定資産の時価や評価対象の知的財産権以外の無形資産(のれん等)の時価、WACCの数値などについて、精度の高いデータを得ることも簡単とは言えません。 更に、知的財産権の価値評価を行ううえで必要となる割引率の判定の方法であるにも係わらず、この方法を採用するにはその知的財産権の時価データ(上図の例では25)が必要となり、本末転倒の様に見えます。 これについては、当初は対象知的財産権の時価の推定値をまず代入して割引率を試算・判定し、知的財産権に帰属するキャッシュフローをその割引率で割り引いて対象の知的財産権の時価を計算し、当初の推定値と比較して差異が大きい場合には循環計算を繰り返すという方法があります。

いずれにしても、この方法は多くのデータに基づくものであるため、精度に限界があることを自覚して重視し過ぎない様に注意する必要があると考えられます。

さて、ここでWACCについてより理解を深めましょう。

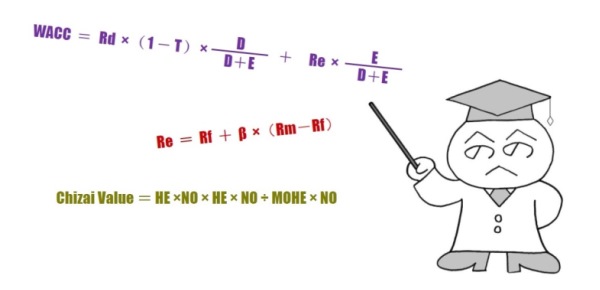

WACC(加重平均資本コストと呼ばれます)は、Weighted Average Cost of Capitalの略で、企業価値を求める際に事業キャッシュフローを割り引く割引率に適用されるもので、自己資本コストと他人資本コスト(または負債コスト)の加重平均を意味します。 WACCは、企業全体の投下資本に対する資本コスト、すなわち投下資本を調達・維持するために必要な費用――自己資本に関しては株式に対する配当金やキャピタルゲイン、他人資本に関しては借入金に対する支払利息等――と言え、以下の算式で求められます(※1)。

|

WACC = Rd×(1−t)×D/(D+E) + Re×E/(D+E) D:長期有利子負債(借入金等)の時価 E:株主資本(自己資本)の時価 Rd:長期有利子負債の利子率 t:法人税等の実効税率 Re:株主資本の資本コスト |

ここで、長期有利子負債の利子率に法人税等の実効税率によって下方に補正する(「1−t」を乗じる)のは、企業は支払利息を損金計上できるため、その実効税率分の負担が軽減されることになるからです。 一方、株式への配当は費用計上されないので、この補正は行いません。

また、株主資本の資本コストReは、投資家が株式投資に期待する収益率という点に鑑み、CAPM(Capital Asset Pricing Model、資本資産価格モデル)という理論によって計算することが一般的となっています。

|

Re = Rf + β×(Rm−Rf) Rf:リスクフリー・レート Rm:株式市場の期待収益率 Rm−Rf:株式市場のリスクプレミアム β:ベータ値 |

リスクフリーレートは、一般に10年物国債の利回り等が使われます。

β値とは、株式市場全体が1%変化したときに、対象の株式のリターンが何%変化するかを表す係数のことで、個別の株式の相対的なリスクを表します。 例えば、株式市場全体のリターンがある期間で10%上昇した際に、同じ期間にある株式のリターンが8%上昇した場合、その銘柄のβ値は0.8になります。

株式市場のリスクプレミアムは、一般に20〜30年の単位での平均株価の上昇率などが採用されます。 10年などの短い期間の実測数値を使うと、バブル期前後やリーマンショック前後の様に、利回りがマイナスであったり極端に高い数値になったりと、異常値になる場合があるので通常は避けます。

非上場企業の場合には、類似の業種の上場企業の株式から類推する方法が取られる場合があります。 但し、一般の株式投資は、分散投資の一環として行われるものであるため、他の金融商品との関連性も強くなり、総じて株式の期待収益率は低くなります。 他方、非上場企業の場合、一般の株式投資と違って分散投資の環境下で企業の買収は行われないことから、上場株式に比べると相当に期待収益率は高くなりますので注意が必要です。 例えば、優良上場企業のWACCは5〜6%程度であるのに対し、非上場企業は8〜10%、非上場のベンチャー企業では15%程度で企業買収が行われているのが実態となっている様です(※2)。

実際のWACC計算は相当労力を要する作業ですが、知的財産権の価値評価が、企業買収に伴う企業価値の内訳としての評価である場合などで、その買収企業の価値評価が別途行われている場合には、その評価において採用されたWACCの数値や算定過程を聞き、知的財産権評価の試算過程との整合を取ることが重要と思われます。

一方、WACCを自ら判定する場合には、各種資料を活用することも有用です。すなわち個別上場企業のβ値や株式のリスクプレミアムのデータを発表している企業・機関もあるので参考にすることができます。 但し、インカム・アプローチは将来のキャッシュフローの予測値を割引率で割り引く方法であることを理解し、必ずしも現在までの数値をベースにして算定したWACCが適当であるとは限らないことに注意する必要があり、自動計算的になってしまわないように気をつけるべきでしょう。

次いで(2)の方法について考察します。

この方法でベースとする基準資産の利回りとしては、リスクフリーレート、知的財産権を保有する企業のWACC、安全性の高い金融商品の収益率などがあげられますが、それらをベースとした場合の評価対象の知的財産権のリスクプレミアムの判定がより重要になります。

知的財産権は企業活動においてその収益性が発揮されるものですから、当該事業を営むための資本調達コストであるWACCや、上述したCAPM理論に基づいて算定された自己資本コスト(Re)をベースとするケースが多い様です。

CAPM理論を活用する方法としては、例えば上場株式を比較し、特許権や商標権の有無やその技術力・ブランド力の差異によって、どの程度株式の期待収益率やβ値に差異が生じているのかを検証することでリスクプレミアムを推測することも考えられます。 このCAPM理論は、市場の不効率性などアノマリー(Anomaly、説明できない謎)が原因で万能とは言えませんが、投資理論の核であるとも言え、リスクプレミアム推測の手がかりにはなり得るものと考えられます。

知的財産権は個別性が強いことから、その個別的要因の分析が重要になります。特許権や実用新案権では、その技術の継続する期間、技術の陳腐化の可能性、商標権であればそのブランド価値の継続性や安定性等の、知的財産権の個別的要因を分析して最終的にリスクプレミアムを判断することが必要でしょう。

過去には株式以外の投資商品に関する情報量は限られていましたが、近年はデータの整備が進み、個別不動産の投資利回りのほか、J-REITなど新たな投資商品の登場と情報の開示によって、各種の金融資産のデータが入手でき、比較が可能となりました。従って、知的財産権や関連企業の株式以外の投資用資産の「利回り」と「リスクの多寡=将来期待される収益の安定性」を比較することも有効であると考えられます。

最後に(3)類似の知的財産権の取引事例との比較から求める方法、についてですが、この方法は知的財産権単独の取引事例が少ないことから適用は容易ではないと考えられます。 仮に取引事例を収集できたとしても、知的財産権は個別性が強いことから、有効な比較ができるとは限らない点も指摘できます。

但し、知的財産権担保融資の審査において採用された割引率の例や、裁判例などについて、普段から収集しておき、ある程度のレンジを把握しておくことは有効であると思われます(※3参照)。(2015年8月)

<参考文献>

(※1)「新版 企業価値評価の実務」デロイトトーマツFAS(株)枡谷克悦著、(株)清文社発行、2009年2月新版

(※2)「−合同研修会− 企業評価と事業用不動産の鑑定評価」日本公認会計士協会近畿会・公益社団法人大阪府不動産鑑定士協会、於:大阪国際会議場、2015年7月3日

(※3)「知的財産権の適正評価システム」(社)日本不動産鑑定協会・調査研究委員会鑑定評価理論研究会編著、(株)住宅新報社発行、2008年10月