無形資産・動産評価・研究

ロイヤルティ免除法/ロイヤルティ料率法の適用上の留意点

本稿では、特許権、実用新案権、意匠権、商標権などの知的財産権の評価において採用されることが多いロイヤルティ免除法とロイヤルティ料率法について、実務的な側面からその適用上の注意点を見ていきたいと思います。

知的財産権の所有者は、仮にその知的財産権を所有しているのではなく第三者からライセンスを受けている場合にはロイヤルティ費用を支払う必要がありますが、知的財産権を所有していることでその必要がなくなります。 すなわち対象知的財産権を所有していなかったら支払うべきであったロイヤルティ費用が免除されることになります。このロイヤルティ費用免除相当額を基礎として知的財産権の価値を試算する手法がロイヤルティ免除法です。

また、所有している知的財産権を、第三者に対して使用許可することによって得られるであろうロイヤルティ収入を基礎として知的財産権の価値を試算する手法もあり、ロイヤルティ料率法(またはロイヤルティレート法)等と呼ばれています。

これら手法は、将来免除されるであろう(または将来得られるであろう)ロイヤルティが収益計算のベースとなりますので、ロイヤルティの多寡やそれら経済的利益が得られる期間の予測が重要になります。

(ロイヤルティ免除法等は、計算の基礎となるロイヤルティを類似の取引や契約の事例等から判定するため、マーケットアプローチに分類している文献もある一方で、ロイヤルティをベースに収益計算を行うことからインカムアプローチに分類している文献もあります)

ロイヤルティの判定

知的財産権の所有者から、ライセンスを受けた場合に対価として支払うべきロイヤルティの水準の把握・判定については、ロイヤルティ免除法等の適用において大変重要になります。

ロイヤルティの判定は、ロイヤルティ料率を把握することが一般的と考えられます。ロイヤルティ料率については、実際の同種・類似契約事例を収集して水準を把握するほか、知的財産に係る裁判例なども参考になります。 また、「実施料率 −技術契約のためのデータブック−、発明協会研究センター2003年11月」や「ロイヤルティ料率データハンドブック、経済産業省知的財産政策室2010年8月」などの文献で調査データが報告されています。 特に特許権で技術進歩が早い分野は、ロイヤルティ料率の水準も変化が激しいので、直近の競合他社の類似した技術・発明に対するロイヤルティ料率が把握できる場合には参考にすることが望ましいと考えられます。

また、通常実施権/通常使用権の許諾か、専用実施権/専用使用権の設定かを区別し、どちらを想定・採用して手法を適用するのかに注意しなければなりません。 例えば、ある特許権の通常実施権が売上げの3%の場合、専用実施権は5〜10%程度等々、その水準に大きな差異が生じます。対象知的財産権について、専用実施権や専用使用権の設定ニーズがあるか否か、通常実施権や通常使用権の許諾の場合、複数社に対して同時に許諾するケースが想定できるか否か、その場合に知的財産権の希少性に変化が生じるか否か等々、マーケットの実態を調査のうえ、判断することが求められます。

また、ロイヤルティの水準、専用実施権・使用権と通常実施権・使用権の違い、通常実施権・使用権の複数許諾の如何等によって、ロイヤルティ収入(又は免除される費用)の安定性に違いが生じるので、現価に割り戻す割引率にも差異が生じることにも注意が必要となります。

実際の契約事例や、慣行的な料率の把握のため、対象分野を得意とする弁理士や公認会計士等の精通者に意見を聴取することも有用です。

知的財産権の存続期間の判定

商標権の評価では、販売商品のライフサイクル、競合他社・業界の状況、ブランド又はそれを有する企業の業界における地位及び安定性、顧客ニーズの動向、商標の認知度(国外も含む)などを分析し、商標の陳腐化の動向を考察することで商標権の経済的な残存期間を判定する必要があります。 なお、商標権の更新を繰り返すことによって永続的に権利を維持することが可能ですから、販売商品のライフサイクル等によっては権利の残存期間はほぼ恒久になることもあります。

一方、特許権の評価では、特許権の残存期間は有限で短くなる点に注意が必要です。すなわち、特許権の法的な存続期間は、原則として特許出願の日から20年(特許法第67条)に限られているとともに、一般に技術的な陳腐化が生じ、対象特許によって利益が得られる期間は20年より相当に短いという傾向が見られます。 従って、対象特許権に係る発明の技術的内容・性質、独占利益の程度、同種技術の平均的なライフサイクルや技術陳腐化率、類似技術の研究開発動向や出願状況等を総合的に分析・考察して判定する必要があります。

なお、技術の寿命等については、例えば「研究開発関連政策が及ぼす経済効果の定量的評価手法に関する調査(中間報告)、科学技術庁科学技術政策研究所1999年6月」や「技術寿命の短期化と財務構造へ与える影響、日本政策投資銀行2005年3月」などの論文が発表されていますので参考になります。

割引率の判定

割引率の判定に関しては、「知的財産権評価におけるインカム・アプローチ適用上の留意点(2) −割引率について−」を参照して下さい。

割引率の判定にあたっては、商標権であれば、ブランドが販売商品へ及ぼす影響の程度・依存度、ブランド力の程度、競合他社・業界の状況、商標の認知度と今後の予測等、商標のブランドとしての安定性について分析することが必要と考えられます。 また、特許権であれば、事業が対象となる技術・発明へ依存する程度、独占の程度、技術の存続期間、技術の陳腐化の速度等、技術的側面、法的側面、経済的側面の各側面から分析することが必要と考えられます。

手法の適用例

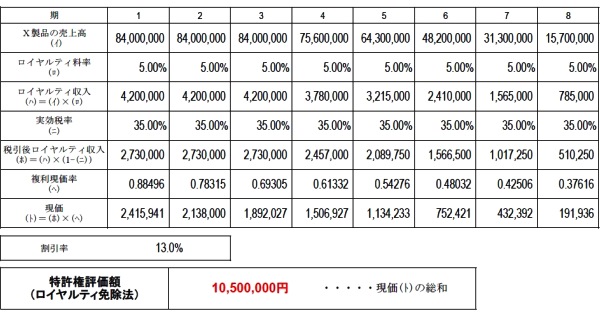

以下の表は、ある企業「株式会社QQQ製作所」が有する特許権の経済価値について試算したものです。対象特許に係わる「X製品」の売上高にロイヤルティ料率を乗じることで、将来のロイヤルティ収入額(又は免除額)を予測しています。 以下の例では技術陳腐化によって売上高は4年目から減少し、経済的な存続期間を8年間として予測しています。割引率は13.0%と判定のうえ、各期の税引き後のロイヤルティ収入(又は免除額)の現価を算定し、その合計をもって対象特許権の経済価値10,500,000円が得られました。

結果については、他の手法を適用することで相互に検証することが可能となります。

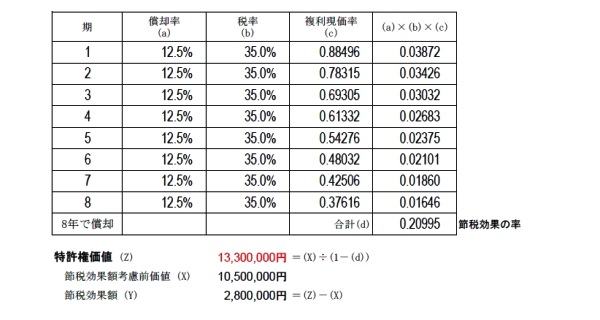

なお、他社から特許権を買った場合に、当該特許権は耐用年数8年で減価償却ができますので、償却による節税効果があり、この効果相当額を特許権の経済価値に組み込む考え方もあります。 査定例としては以下の表計算の通りとなり、これによると特許権の経済価値は13,300,000円ということになります(実効税率を35.0%として計算)。

他の知的財産権も、実用新案権が5年、商標権が10年、意匠権が7年で定額法により償却できます。これらの償却による節税効果は、建物などの有形固定資産にも当てはまりますので、節税効果を権利の経済価値に反映させるべきかどうかは案件の目的や内容に応じて決定すべきと考えられます。(2016年2月)