国内不動産鑑定評価・調査

農地の評価 −財産評価基本通達による評価方法−

農地の価値は、その農地が宅地などへの転用許可を受けられるかどうか等によって大きく異なるものです。 そのため、相続税・贈与税を計算する際の価額評価基準である財産評価基本通達においても、転用許可の可能性に応じて農地を細かく分類し、評価を行うこととしています。 この分類やそれに応じて求められる評価額が納税額を大きく左右しますので、納税者にとっては気になるところです。

農地の分類(財産評価基本通達)

すなわち、財産評価基本通達では、農地の価額は次の四種類に区分して評価します。

1. 純農地

2. 中間農地

3. 市街地周辺農地

4. 市街地農地

<純農地>

まず、「純農地」とは、次のいずれかに該当する農地を言います(但し、後述の市街地農地の範囲に該当するものは含まれません)。

|

(1)農用地区域内にある農地 (2)市街化調整区域内にある農地のうち、第1種農地又は甲種農地に該当するもの (3)上記(1)及び(2)に該当する農地以外の農地のうち、第1種農地に該当するもの(ただし、 近傍農地の売買実例価額、精通者意見価格等に照らし、第2種農地又は第3種農地に 準ずる農地と認められるものを除く)。 |

少しややこしいですが、要するに一部例外を除いて「農用地区域内にある農地」、「第1種農地」、「甲種農地」が純農地ということになります。

まず、「農用地区域」ですが、これは農業振興地域内において農用地等として利用すべき土地の区域であり、生産性の高い農地等、農業上の利用を確保すべき土地として指定された土地です。 農業振興地域整備計画において、市町村によって指定されます。 「農業振興地域」は、自然的経済的社会的諸条件を考慮して総合的に農業の振興を図ることが必要であると認められる地域であり、国の定める「農業振興地域整備基本指針」に基づいて都道府県知事が指定を行います。

「第1種農地」とは、概ね10ヘクタール以上の規模の一団の農地、土地改良事業等の対象となった農地など、農業生産力が高く良好な営農条件を備えている農地で、農地法第4条第2項第1号ロと第5条第2項第1号ロの要件を満たす農地が該当します。土地収用対象等を除き、原則として農地転用の許可がなされません。 なお、第1種農地に該当し、第2種農地・第3種農地にも該当する場合は、それぞれ第2種農地・第3種農地として区分されます。

「甲種農地」とは、市街化調整区域にあって、概ね10ヘクタール以上の規模の一団の農地等の区域内にある農地等のうち、その面積、形状その他の条件が農作業を効率的に行うのに必要な国の基準に適合するもの(農地法施行令第12条第1号、同施行令第20条第1号)、及び特定土地改良事業等の対象となって8年以内の農地であり、特に良好な営農条件を備えている農地が該当します。農地法第4条第2項第1号ロと第5条第2項第1号ロの条文で括弧書きにて記載された要件を満たす農地です。 土地収用対象等を除き、原則として農地転用の許可がなされません。甲種農地に該当し、第1種農地〜第3種農地にも該当する場合は、甲種農地として区分されます。

<中間農地>

次に「中間農地」とは、次のいずれかに該当する農地を言います(但し、後述の市街地農地の範囲に該当するものは含まれません)。

|

(1)第2種農地に該当するもの (2)上記(1)に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格等 に照らし、第2種農地に準ずる農地と認められるもの |

要するに一部例外を除いて「第2種農地」が中間農地ということになります。

「第2種農地」とは、市街地や市街地化傾向が著しい区域に近接している、又はその他市街地化が見込まれる区域内にある農地で、道路が網状に配置されていることによって複数の街区が存在している・鉄道の駅や市役所等が概ね500m以内にある農地や、農業公共投資の対象となっていない小集団の生産力の低い農地等で、農地法第4条第2項第1号ロ(2)と第5条第2項第1号ロ(2)の要件を満たす農地が該当します。 申請に係る事業目的を周辺の他の土地において達成することができない場合等には、転用が許可されます。

第2種農地に該当し、第3種農地にも該当する場合は、第3種農地として区分されます。 また、甲種農地及び第1種〜第3種農地のいずれにも該当しない場合には、第2種農地として区分されます。

<市街地周辺農地>

次に「市街地周辺農地」とは、次のいずれかに該当する農地を言います(但し、後述の市街地農地の範囲に該当するものは含まれません)。

|

(1)第3種農地に該当するもの (2)上記(1)に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格等 に照らし、第3種農地に準ずる農地と認められるもの |

要するに一部例外を除いて「第3種農地」が市街地周辺農地ということになります。

「第3種農地」とは、市街地や市街地化傾向が著しい区域内にある農地で、水道管、下水道管又はガス管のうち2種類以上が埋設されている道路の沿道である・鉄道の駅や市役所等が概ね300m以内にある農地や、市街地の程度まで宅地化が進行している状態の地域内の農地等で、農地法第4条第2項第1号ロ(1)と第5条第2項第1号ロ(1)の要件を満たす農地が該当します。 農地の転用は原則として許可されます。

<市街地農地>

最後に「市街地農地」とは、次のいずれかに該当する農地を言います。

|

(1)農地法第4条(農地の転用の制限)又は第5条(農地又は採草放牧地の転用のための権利 移動の制限)に規定する許可を受けた農地 (2)市街化区域内にある農地 (3)転用許可を要しない農地として、都道府県知事の指定を受けたもの(農地法等の一部を 改正する法律附則第2条第5項の規定参照) |

市街化区域内の農地や、農地法の第4条・第5条転用許可を受けた農地は、市街地農地ということになります。

農地の評価方法(財産評価基本通達)

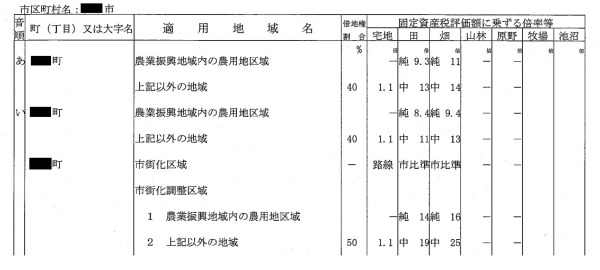

純農地と中間農地は、倍率方式によって評価を行うこととなっています。 すなわち、その農地の固定資産税評価額に、国税局長が定めた倍率を乗じて評価額を求めます。(通達37、38)

倍率は、田又は畑の別に、地勢、土性、水利等の状況の類似する地域ごとに、あるいは地価事情の類似する地域ごとに、その地域にある農地の売買実例価額、精通者意見価格等を基として定められています。

市街地周辺農地は、その農地が市街地農地であるとした場合の評価額の80%に相当する金額をもって評価額とします。(通達39)

市街地農地は、その農地が宅地であるとした場合の1平方メートル当たりの価額から、その農地を宅地に転用する場合において通常必要と認められる1平方メートル当たりの造成費に相当する金額(整地、土盛り又は土止めに要する費用。地域ごとに国税局長によって定められている)を控除し、その金額にその農地の地積を乗じて計算した金額によって評価額とします。

ただし市街地農地の評価に適用する倍率が定められている地域においては、固定資産税評価額にその倍率を乗じて計算した金額を、その市街地農地の評価額とします。(通達40)

さて、通達40−2によれば、市街地周辺農地か市街地農地が、通達24−4の「広大地」に該当する場合には、その広大地による評価額を採用することができるとしています。 通常の上記通達39、40の方式と24−4の広大地による評価方式のいずれかを選択できると解釈できます。

純農地や中間農地は、開発に馴染まない(開発が許可されない)農地であることから、広大地の評価が適用されることはありません。(2015年11月)