無形資産・動産評価・研究

知的財産権評価におけるインカム・アプローチ適用上の留意点(1) −事業キャッシュフローについて−

本稿では、特許権、実用新案権、意匠権、商標権などの知的財産権の評価において、重視されることが多いインカム・アプローチについて、実務的な側面からその適用上の注意点を見ていきたいと思います。 今回はそのうち、インカム・アプローチの適用に際して計上すべき事業の「キャッシュフロー」について考察します。

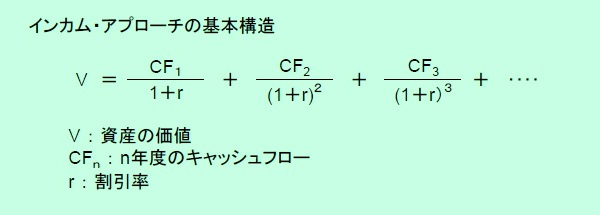

インカム・アプローチは、資産から生み出される収益に着目するものであり、将来収益のキャッシュフローを単一の現在資本価値に転換するという構造の評価方式です。 知的財産権のインカム・アプローチとしては、ロイヤリティ免除法、超過収益法、割増利益法(又は利益差分法)などが挙げられます。

収益は、資産の経済価値の本質を形成するため、インカム・アプローチは、企業評価や賃貸共同住宅などの収益事業に係わる資産の評価では特に重視される方式となっています。 そのため、知的財産権も主に企業の収益活動に貢献する資産であることから、その価値評価においてこの方式は重要視されます。

まず、ロイヤルティ免除法(またはロイヤルティ料率法)は、将来免除されるであろう(または将来得られるであろう)ロイヤルティが収益計算のベースとなりますが、超過収益法や割増利益法・利益差分法については、評価対象の知的財産権を保有・活用する企業の事業活動に基づく収益や資金が価値計算のベースとなります。

さて、この企業の事業活動に基づくキャッシュフローですが、単年度の営業利益・経常利益をベースとする考え方と、フリーキャッシュフロー(余剰資金、経営者が自由に処分できる手元資金)をベースとする考え方があります。

我が国では資産価値評価の独占的業務が認められているのは不動産鑑定士による不動産鑑定評価のみですが、この不動産鑑定評価において、ゴルフ場やホテルなどの収益事業用不動産に対してインカム・アプローチを行う場合のキャッシュフローは、前者の営業利益・経常利益ベースであることが主流となっています。 一方で、独占業務ではありませんが、公認会計士が主に行っている企業価値評価においては、キャッシュフローは後者のフリーキャッシュフローをベースとすることが主流となっています。

この様に両者に差異が見られます。慣行的な違いではありますが、差異の理由について考えてみましょう。

不動産鑑定評価については、マンション、倉庫、賃貸共同住宅などに対して、インカム・アプローチは不動産の果実である「家賃」の収入から修繕費、維持管理費、固定資産税などの必要諸経費等を控除して得た純収益をベースに収益計算を行うことが圧倒的に多く、そのため純収益は不動産賃貸経営を前提とする営業利益ベースとなっています。 ゴルフ場やホテルなどの事業の売上高とその販管費等を分析する場合のインカム・アプローチについても、不動産賃貸経営前提の場合と目線を合わせるかたちで営業利益をベースとしてキャッシュフローを計上することが主流となっています。 純収益の目線を合わせることで、採用する還元利回りや割引率も不動産賃貸経営を想定した場合と共通したものを採用することができるという利点があり、不動産に帰属する純収益やリスクの多寡について、他の不動産との相互比較が可能となります。

一方、公認会計士の行う企業価値評価については、以前は営業利益・経常利益をベースとする収益を採用する方式も用いられたそうですが、近年はコーポレート・ファイナンス(企業財務)の重要性が高まるに伴って、経営状態の判断基準や利払い・債務償還の原資となるフリーキャッシュフローがより重視される様になってきました。 そのため、企業価値を定量的に評価する場合にはこのフリーキャッシュフローを採用することが主流になっており、企業の買収者の目線に対応したものになっていると考えられます。

以上の様に、いずれも合理的な根拠に基づいてキャッシュフローを計上していると判断されます。知的財産権の評価においては、特にどちらか一方でなければならないものではなく、案件に応じてキャッシュフローを算定すべきでしょう。

逆に言えば、企業買収において、その企業価値の内訳として知的財産権の価値を判定する場合などは、企業価値評価に目線を合わせて知的財産権を保有する企業のフリーキャッシュフローをベースにし、インカム・アプローチを適用することが合理的であると思われます。 特に会計士等が買収企業の評価を実施している場合には、その企業価値評価で採用した予測キャッシュフローの数値を入手し、整合性を維持することが必要な場合もあると考えられます(国によりますが、国税当局のチェックが厳しい場合もあり、企業価値とその内訳としての知的財産権の価値の査定において異なった予測キャッシュフローを使っていた場合に結果を否認される可能性もあるので注意するべきでしょう)。

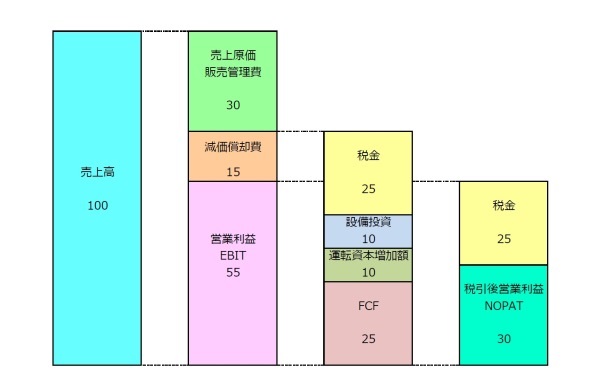

フリーキャッシュフロー(FCF)は、以下の様に定義できます。

FCF=税引後営業利益(NOPAT)+減価償却費−設備投資額−正味運転資本増加額

減価償却費は営業利益の計算では費用として計上されますが、現金は流出しませんのでフリーキャッシュフローの計算のためには加算をします。 逆に設備投資額の増加額は費用計上されませんが、現金の支払いが発生するので減額します。 正味運転資本も、売掛金の増加額は売上高の計上がなされるものの現金は未だ入っておらず、また棚卸資産の増加額も費用計上されませんが現金の支払いが発生する等により、フリーキャッシュフローの計算のためには減額を行います。 他に、支払利息や受取利息も考慮して加減します。

(単純に流動資産から流動負債をマイナスしたものを正味運転資本としてとらえると、長期借入金等から調達した現金や預金が含まれることになり、運転資本を過大に把握する恐れがあります。 そのため、現金・預金を除いた流動資産と流動負債から把握するケースも多くなっています。すなわち正味運転資本は、売掛金や受取手形などの売上債権と、原材料や商品などの棚卸資産から、買掛金や支払手形などの仕入債務を控除して把握する方法もあります。 但し、これも自動計算的な把握は好ましくなく、結局は企業の資金の流れを精査し、実態に応じて把握することが必要と考えられます。)

但し、これはあくまでも定義であって、事業外の収入や支出についてはキャッシュフローからは除外する必要があり、財務諸表から自動計算で計上するべきものではありません。 そのために、損益計算書や貸借対照表等を精読し、企業のデューデリジェンスを行って事業内容や収支の計上内容、保有資産の保有目的等を把握する必要があります。 従って、営業損益のうちでも外すべき項目や、営業外損益のうちでも計上すべき項目があると考えられます。

また、インカム・アプローチはあくまでも将来の予測キャッシュフローを計上して知的財産権の経済価値を算定するものであり、過去のキャッシュフローをそのまま採用すべきとも限りません。 将来の収支シナリオをできるだけ合理的・客観的な資料に基づいて予測し、判定する必要があります。

もちろん知的財産権による超過収益の判定や、知的財産権を取り巻く環境などについての将来予測や要因分析がより一層重要ですが、これらについては別の投稿にて考察したいと思います。 また、キャッシュフローの予測作業の難解さや評価の精度を高める努力については、前稿でも触れましたのでご参照下さい。(2015年8月)